1、支付物业费的企业,根据各部门应承担的费用,将物业费用分别计入相应的费用科目,会计分录的编制方法如下。

2、期末结账,将物业费直接结转至企业损益,会计分录的编制方法如下。

3、同时,结转未分配利润,会计分录的编制方法如下。

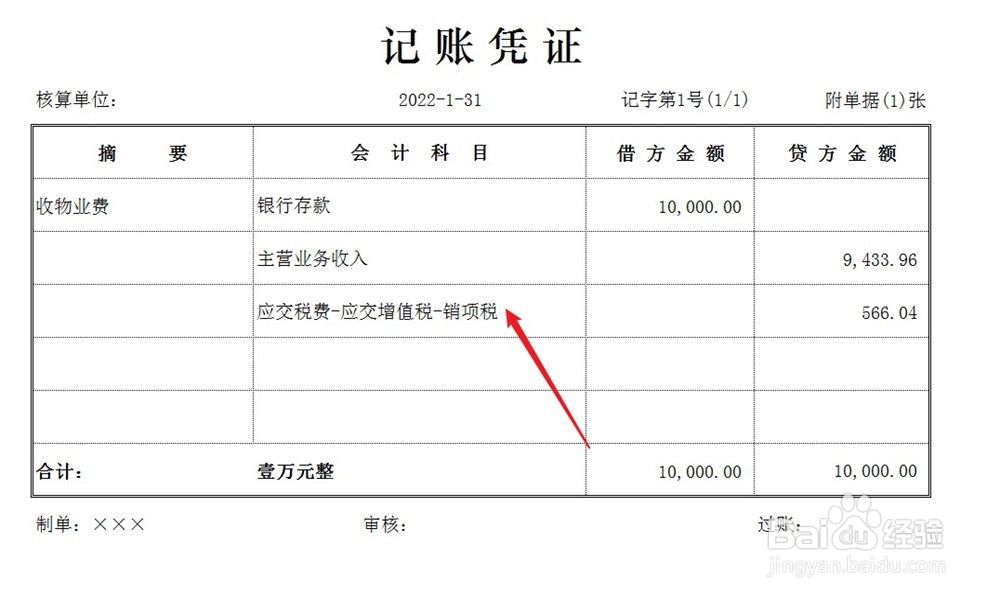

1、收取物业费的企业,将物业费收入计入主营业务收入并确认销项税,会计分录的编制方法如下。

2、期末结账,将物业费收入直接结转至企业损益,会计分录的编制方法如下。

3、同时,结转未分配利润,会计分录的编制方法如下。

1、支付物业费的企业,根据各部门应承担的费用,将物业费用分别计入相应的费用科目,会计分录的编制方法如下。

2、期末结账,将物业费直接结转至企业损益,会计分录的编制方法如下。

3、同时,结转未分配利润,会计分录的编制方法如下。

1、收取物业费的企业,将物业费收入计入主营业务收入并确认销项税,会计分录的编制方法如下。

2、期末结账,将物业费收入直接结转至企业损益,会计分录的编制方法如下。

3、同时,结转未分配利润,会计分录的编制方法如下。